一、只需做对很少的事情 + 别掉下牌桌

在投资中,做对少数几件事就足以来丰厚的回报。所以失败了不用灰心,重要的是设置好安全边界,让自己一直能待在牌桌上。换句话说,别做“成则一步登天,败则万劫不复”式的赌博。

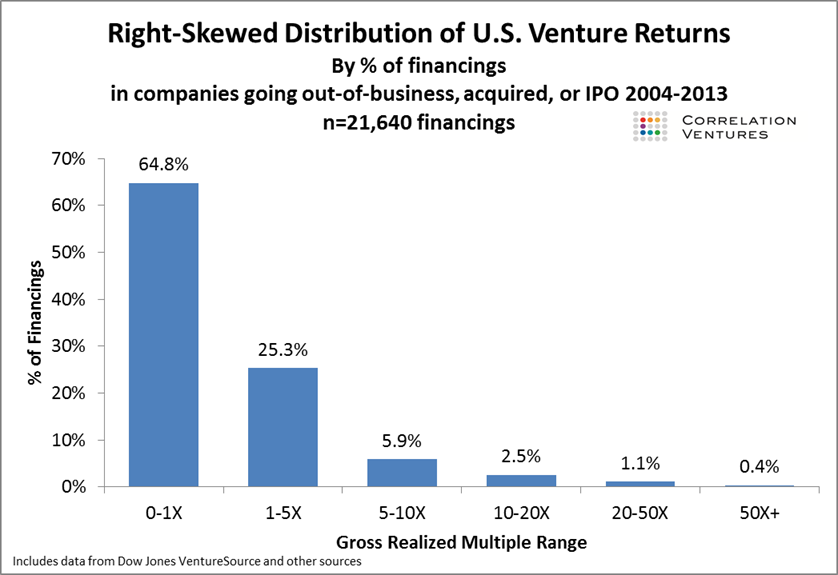

来自风险投资领域的统计数据 1:

- 65% 的投资是亏损的。

- 2.5% 的投资能带来 10~20 倍的回报。

- 1% 的投资带来了 20~50 倍的回报。

- 而最顶尖的那 0.4% 带来了 50 倍以上的回报。

这种“大多数失败、极少数成功”的极度不均衡分布情况,并不只出现于风险投资。公开股票市场里也是如此:绝大多数的公司都会遭遇灾难性下跌,且再难爬起来 2。

二、买了潜力股、但拿不住

1968 年,我买了一些标普 500 的指数基金,到 2018 年卖掉的时候,它翻了 119 倍。

2002 年,我买了一些 Netflix 的股票,到 2018 年卖掉的时候,投资回报率是 35,000%(不用数了,350 倍)。

开玩笑的,1968 年我还没有出生,2002 年我也没有炒股、也不知道 Netflix 是啥。所以上面都是“如果”。

从这些“如果”看上去,投资似乎并不难,买十万块的指数基金,等着他变成一千一百九十万或者三千五百万就好了。

但为什么绝大多数人做不到?因为“拿住”的真实代价,远超后见之明的想象。

这个代价,是这张寻常的曲线图中的时间分布:在绝大多数日子里,股价都比之前的高点跌了至少 5%。这意味着,投资者大部分时间里都在承受“失去利润”的煎熬,而不是收获增长的喜悦。

试想一下:

一年前我按 ¥30 的单价买了些股票,上月初它冲到了 ¥200,算下来我的收获颇丰。可自那以后它一直徘徊在 ¥150 左右,终于在今天,它开盘反弹到了 ¥190、但收盘时回落到 ¥180。卖不卖?

“卖不卖?”,这是投资者们在绝大多数时间里都在面对的灵魂拷问。

对于买了 Netflix 股票的投资者来说,“绝大多数时间”是指 94% 的日子。也就是说,每个月都有那么 29 天,投资者看着比高点跌了至少 5% 的股价,懊悔或焦虑地问自己“落袋为安还是搏下去?”

因此,“拿不住”不是因为意志不够坚定,而是一种更符合人性的反应。

也因此,作者摩根 · 豪泽尔抛出一个有意思的观点:买我们对之有“感情”的资产,比如这样公司的股票 —— 我认同它的理念,我信赖它的产品,我欣赏它的掌舵人。这些感情会支撑我们熬过低谷期。

- 2008 年金融危机,Netflix 股价跌 55.9%

- 2011 年 Netflix 主动分拆传统 DVD 邮寄业务,股价暴跌了 80%

- 2020 年疫情爆发,Netflix 股价跌了 22.9%

- 2021 年底到 2022 年中,Netflix 股价暴跌 75.9%,从 $691 跌到 $166 。直到 2024 年下半年才重新爬回高点

这些代价,旁观者不容易看得见。

而另一方面,投资者也会主动避免付出看得见的代价,这是“拿不住”的另一个原因:我们常把市场波动视为“罚金(Fine)”,而非“门票(Fee)”。

费用与罚金

许多人为了避开市场波动带来的损失,会频繁交易,搏“低点买入、高点卖出”的机会。如果没搏到,便会觉得这是做错了选择而受到的惩罚、缴纳的“罚金”。

这背后是心理学里一个叫做“公正世界假说”的认知谬误在作祟:认为善有善报、恶有恶报。如有恶报,定是做了恶犯了错。

作者给出了一个建议:把市场波动和不确定性,看作必须支付的“费用”。就像进游乐场需要买门票,它们是获得回报的入场券。这种态度能帮助我们清晰地做分析评估,坦然地接纳代价。

对我而言,买房育儿亦如此。

买房,市场的不确定性,是我获得更舒适的居住体验和更有安全感的生活心态而支付的费用。

育儿,生活的巨大变化、养育的压力,是我获得更美好生活而预付的费用。

{kind=link}